VéGé: ecco i gruppi più solidi e quelli più fragili nei trend degli ultimi 3 anni. Confronto di fatturati per metro quadrato

In questo articolo vengono affrontati molti temi e rivelati molti dati. Nella prima parte i grafici indicano i dati di bilancio 2019 delle aziende Supermercati Tosano, Bennet, Multicedi, Fratelli Arena, Migross, Isa, Vega e GDA. Nella parte finale, invece, abbiamo inserito una serie di dati (tabella e grafico) che mostrano se queste aziende sono più solide oppure più fragili rispetto al 2017. Ci sono sorprese! Infine nell’ultima parte dell’articolo abbiamo messo queste aziende a confronto nelle prestazioni commerciali in termini di fatturato medio per punto vendita e di redditività per metro quadrato.

Il gruppo VèGè è estremamente eterogeneo: al suo interno infatti sono presenti sia imprese che operano nel settore ingrosso, sia realtà che operano nel settore retail ma con l’offerta drugstore come core business sia infine retailers del settore alimentare. Questi ultimi, soprattutto negli ultimi 5 anni, hanno incrementato la loro presenza in seno alla centrale, non solo aumenentando le quote di mercato del gruppo ma anche dando più valore reputazionale a tutta l’organizzazione.

Lo stesso Presidente, Mastromartino, proviene dal mondo dell’ingrosso alimentare, una scelta certamente adeguata nel periodo in cui fu eletto, ma che forse oggi potrebbe prendere in considerazione il fatto che il Gruppo VèGè dovrebbe essere rappresentato da una figura più vicina al mass market retail tout court.

Negli ultimi 5 anni sono approdati presso il gruppo molti retailer tra cui le seguenti aziende: Supermercati Tosano, che rappresenta 700 milioni di euro nel bilancio 2019 ed è un’azienda espressione piena del mass market retail con punti di vendita di proprietà; Multicedi, che nel 2019 ha superato (Cedi) gli 800 milioni di euro di fatturato;Fratelli Arena (Decò assieme a Multicedi) che nel 2019 di milioni ne ha portati a bilancio 724; e Bennet, che nel 2019 ha realizzato 1.357 milioni di euro. Sono entrati poi (da Sigma, oggi D.IT) la cooperativa Vega (230 milioni di euro) ed anche Metro Cash&Carry tramite/con un accordo di collaborazione sugli acquisti. Riassumendo, è dunque confluita in VèGè una sostanziosa parte di GDO regionale ed interregionale che ha portato notevole sostanza all’organizzazione.

Come scritto in questo articolo esamineremo, mettendole a confronto, le prestazioni presentate nel bilancio 2019 di queste aziende, le quali operano nel mass market retail alimentare con diverse strategie. Bennet attiva al Nord con negozi di proprietà di grandi dimensioni: un modello di business difficile, con costi molto alti, sotto attacco, negli ultimi anni, da formati diversi ma sempre più aggressivi. La Supermercati Tosano è un retailer che non ha una grande numerica di punti di vendita, ma le sue strategie sono davvero inimitabili, con negozi di grandissime dimensioni, tutti diretti, altissime redditività per metro quadrato e, soprattutto, strategie di vendita molto peculiari.

Dentro l’analisi è stato incluso anche il Gruppo Arena che opera in Sicilia ed in pochi anni, grazie ad una crescita impressionante, è diventato il leader di mercato. Anche questo modello di business si realizza, principalmente, con negozi di proprietà, affiancati da una parte di affiliati che ne incrementa la quota di mercato. Nel benchmark abbiamo inoltre inserito Migross, una storica azienda del gruppo Interdis prima e VèGè poi, che opera tra Veneto e Lombardia con un modello ibrido, in cui convivono affiliazione (prevalente) e negozi diretti. Anche Isa Spa sarà parte dello studio. Si tratta di una storica azienda dell’isola Sardegna che opera principalmente con affiliati. GDA Group in Basilicata è un retailer storico in un territorio molto difficile che si muove con un sistema ibrido, che prevede sia affiliati che negozi diretti ed. Infine la cooperativa Vega, veneta, che vanta una presenza storica nel suo territorio. Si tratta di un benchmark estremamente eterogeneo, com’è VèGè, ed in tale contesto i vari indicatori di bilancio (i costi per i servizi, il costo del personale, il costo della rete) non possono essere assimilabili. Ecco la ragione che porta questa pubblicazione a non soffermarsi troppo su di essi. È invece molto interessante mettere a confronto queste imprese nei loro risultati finali, EBIT e PROFIT.

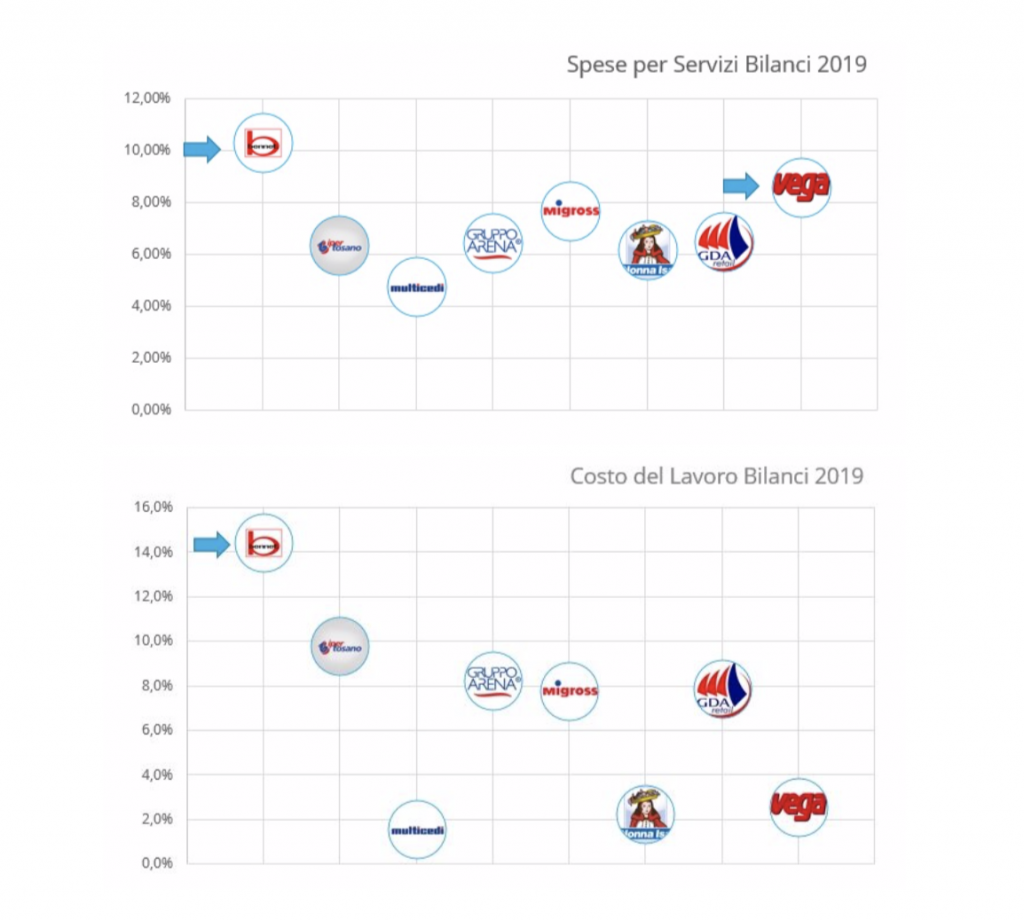

Le spese per i servizi (tutti i costi variabili come marketing, trasporti, vigilanza, consulenze, etc., ma anche compensi degli amministratori) nella loro incidenza di fatturato sono relativamente basse per alcune aziende (Multicedi, Isa Spa e GDA Group ma il loro modello di business impone costi bassi, poi il Gruppo Arena, Supermercati Tosano), mentre sono molto alte per Bennet e per Vega (meno spiegabile). Il costo del lavoro rappresenta sempre il problema principale di chi svolge l’attività del retailer in Italia: Bennet presenta un’incidenza sul fatturato di oltre il 14%, molto alta ma in linea con quelle delle imprese simili. Migross e GDA Group presentano un’incidenza decisamente alta per il modello di business che le caratterizza sul mercato, visto che lavorano sia con negozi diretti ma soprattutto con molti affiliati. Tutte le altre aziende, invece, presentano incidenze del costo del personale assolutamente in linea con le altre imprese ad esse similari sul mercato, o addirittura migliori.

L’EBITDAR è il primo indicatore di risultato della gestione caratteristica ma i diversi risultati delle aziende non possono formare un benchmarking per le notevoli differenze operative sul mercato. Supermercati Tosano presenta un risultato eccellente, come anche il Gruppo Arena,Migross e Multicedi, la quale non prevede costi della rete rilevanti nel suo modello economico. Vega è una cooperativa di cui non si conoscono le logiche con cui si arriva a questo risultato operativo, ma si può sicuramente affermare che non è premiante.

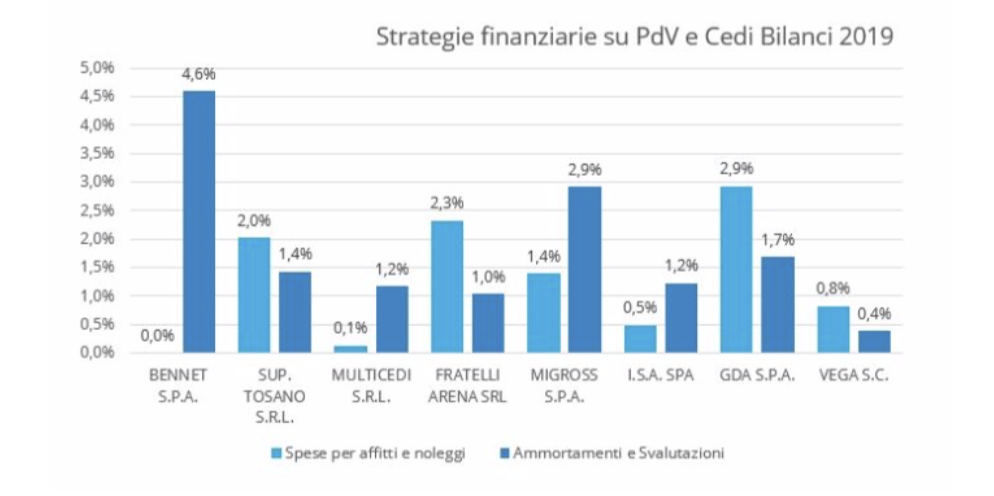

l grafico che indica il costo della rete si deve leggere con attenzione: le imprese che presentano le incidenze più basse (Multicedi, Isa Spa e Vega) sono quelle senza i negozi diretti, che dunque devono sostenere i soli costi dei magazzini. Le altre presentano tutte incidenze differenti ma piuttosto basse: eccellenti, in particolare, le prestazioni di Gruppo Arena e Tosano Supermercati grazie agli investimenti in corso e al loro modello di business. Osservando velocemente le strategie sugli investimenti è evidente come Bennet utilizzi la leva degli investimenti diretti in immobili (no affitto e no leasing). Si tenga infatti sempre presente che la scelta degli acquisti di immobili con la formula del leasing si inserisce a bilancio all’interno della voce affitti e noleggi, pertanto alcuni indicatori del grafico potrebbero trarre in inganno.

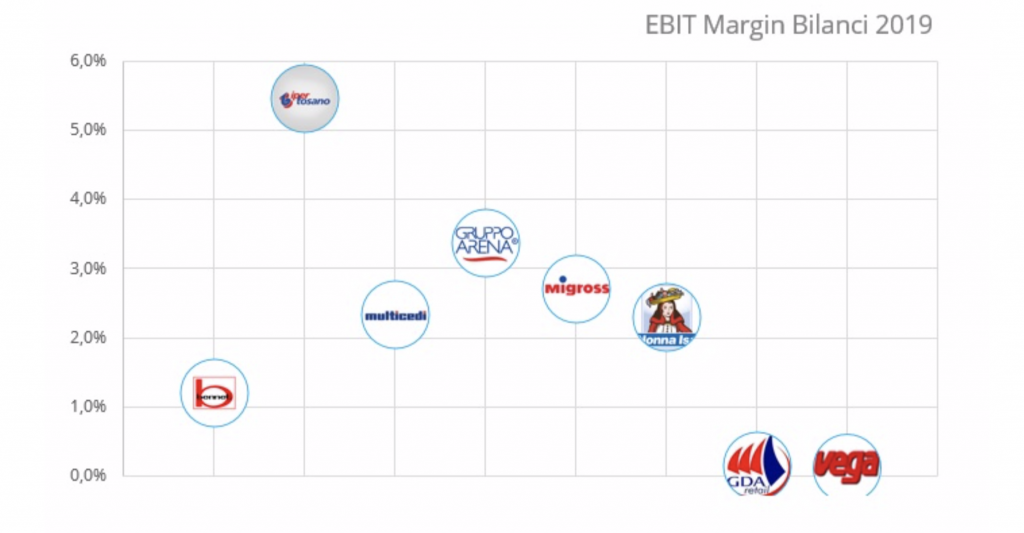

I variegati modelli di business che sono presenti in VèGè si “ritrovano” con l’indicatore dell’EBIT, ovvero il reddito operativo aziendale (ante oneri finanziari) che rappresenta il punto di arrivo delle attività negli adempimenti della gestione caratteristica in senso ampio (inclusi gli investimenti immobiliari). Con l’EBIT si può comprendere quali sono oggettivamente le aziende che producono utili (ante oneri finanziari) e quali no. All’interno del gruppo VèGè l’eccellenza è raggiunta da Supermercati Tosano, seguita da Gruppo Arena e Migross. Queste tre aziende sono state dunque le più produttive (in termini di incidenza) all’interno dell’organizzazione nel 2019. Bene anche Isa Spa, Multicedi e Bennet, anche se quest’ultima è alle prese con un mercato molto difficile. Soffrono GDA Group e Vega, sebbene questa, in quanto cooperativa, potrebbe anche decidere di non produrre utili.

L’ultimo indicatore (PROFIT MARGIN) è quello che, invece, comprende gli oneri finanziari ed è meno fedele del precedente nel riportare la qualità della gestione caratteristica delle aziende. Tosano ed Arena, ad esempio, hanno di recente compiuto rilevanti investimenti sulla rete e sulla riorganizzazione aziendale ed è naturale che il ricorso al credito incida nel margine di profitto per gli investimenti a medio e lungo termine in corso. Migross risulta essere il retailer che ha portato a bilancio il miglior margine di profitto nel 2019, ma è probabile non abbia affrontato recenti investimenti, come nel caso di Tosano ed Arena.

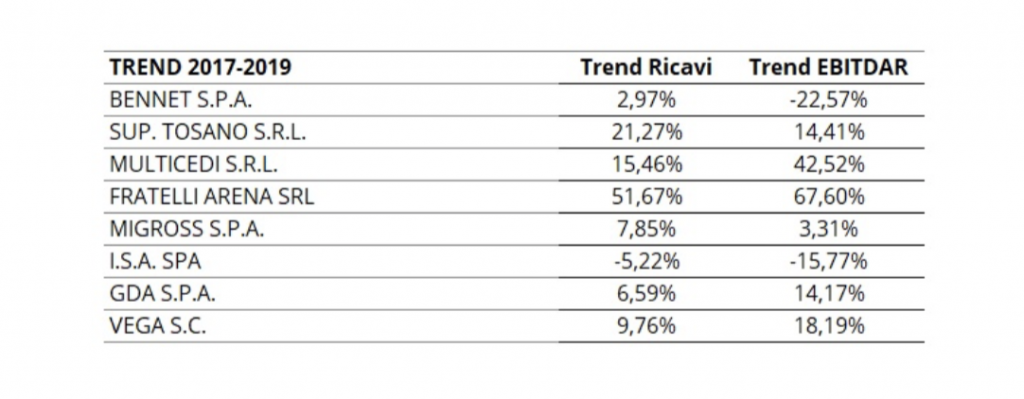

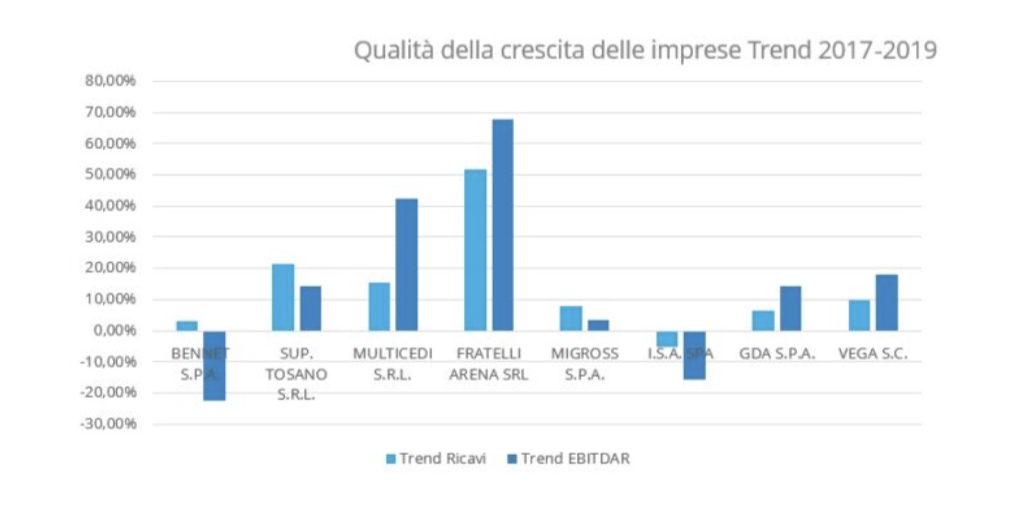

Un interessante indicatore è quello dell’incrocio tra il trend dell’EBITDAR e dei RICAVI perchè permette di verificare se le aziende, in un determinato lasso di tempo (nella fattispecie 2017-2019), hanno perso solidità oppure l’hanno incrementata. Quando un’azienda è solida? Quando i margini di profitto sono alti. Se un’azienda incrementa il fatturato ma la marginalità aziendale si abbassa, è più fragile rispetto a quando fatturava meno; al contrario, se un’azienda incrementa il fatturato ma l’incidenza della sua marginalità di profitto ha incrementato di più, oltre ad essere più grande dimensionalmente (fatturato) è anche più solida.

Entriamo nello specifico: Bennet dal 2017 al 2019 ha incrementato il fatturato ma il suo trend dell’EBITDAR è decrementato del -22,57: significa che rispetto al 2017 l’azienda è più fragile. La Supermercati Tosano nel pari periodo ha incrementato il fatturato del 21,27% ma il suo EBITDAR è cresciuto meno, del 14,41%: significa che, anche se più piccola, era più solida nel 2017. Il caso di Multicedi è il contrario: l’azienda è cresciuta di fatturato (+15,46%) ma il suo EBITDAR è cresciuto del 42,52%, è molto più solida. La Fratelli Arena è un caso eccellente: ha incrementato il fatturato del 51,67% ma il suo EBITDAR è cresciuto del 67,6%. Ovviamente bisogna sempre fare molta attenzione quando si osservano dati in %. Nel caso di Vega, ad esempio, l’azienda è cresciuta del 9,76% ed il suo EBITDAR del 18,19%. Se torniamo ad osservare quanto è in valore assoluto questo indicatore, comprendiamo che crescite a 2 cifre di valori assoluti molto bassi sono molto più semplici da ottenere, sebbene si debbono sempre ritenere dati beneauguranti.

GLI INDICATORI DELLE PRESTAZIONI COMMERCIALI

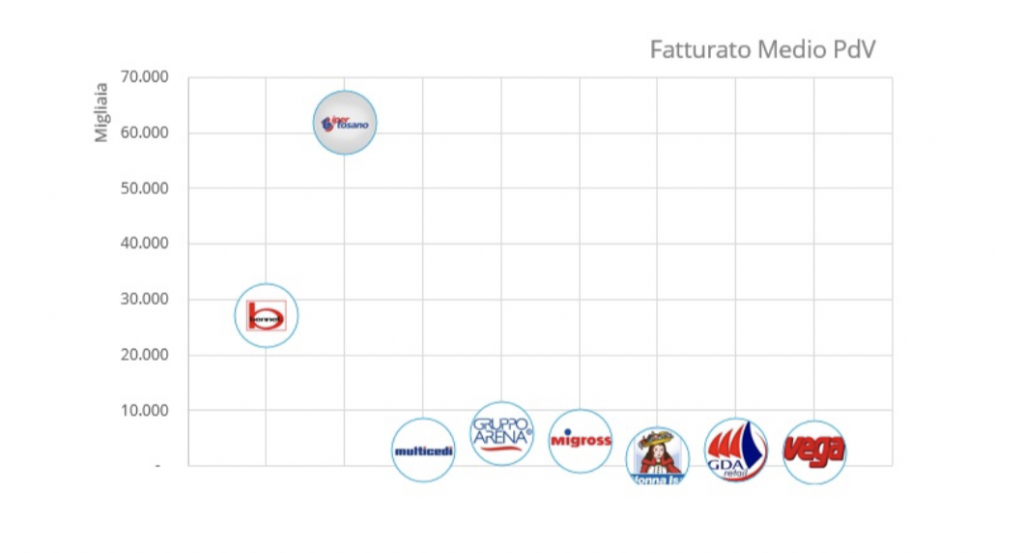

Mentre gli indicatori di Bilancio (EBITDAR/EBIT/PROFIT) sono necessari per verificare la qualità (solidità del business) aziendale che sta alla base di tutto il progetto imprenditoriale e che rappresentano la miglior garanzia per il mercato (fornitori, affiliati, banche), gli indicatori delle performance delle vendite servono per dare un chiaro orientamento sulle rotazioni, quindi sulla capacità di rotazione delle vendite (ed a monte anche del magazzino ovviamente). Il miglior indicatore per verificare le performance delle vendite è il fatturato medio per metro quadrato che si ottiene dividendo il fatturato per i metri quadrati totali dei negozi di ogni azienda. Un altro indicatore è quello relativo al fatturato medio per punto di vendita, utile per comprendere il peso sul territorio dell’azienda retail. I dati sono a disposizione nella nostra banca dati, e sono riferiti alle stime del 2020 (non il 2019 come da bilancio).

Iniziamo dal fatturato medio per punto di vendita: le due aziende con i negozi di maggiori dimensioni sono quelli che esprimono i dati più rilevanti, Bennet e Supermercati Tosano. Il primo ha prodotto nel 2020 un fatturato medio di 27,1 milioni di euro a punto di vendita, il secondo 61,9 milioni di euro, probabilmente il miglior risultato a livello nazionale.

Tutti gli altri gruppi si caratterizzano per una profonda numerica di negozi e, quindi, il valore unitario per punto di vendita del fatturato si assottiglia. Nel dettaglio Il Gruppo Arena fattura in media quasi 6 milioni di euro per ogni negozio, Migross 4,6 milioni ed a seguire gli altri tutti tra 1 e 3 milioni per ogni negozio.

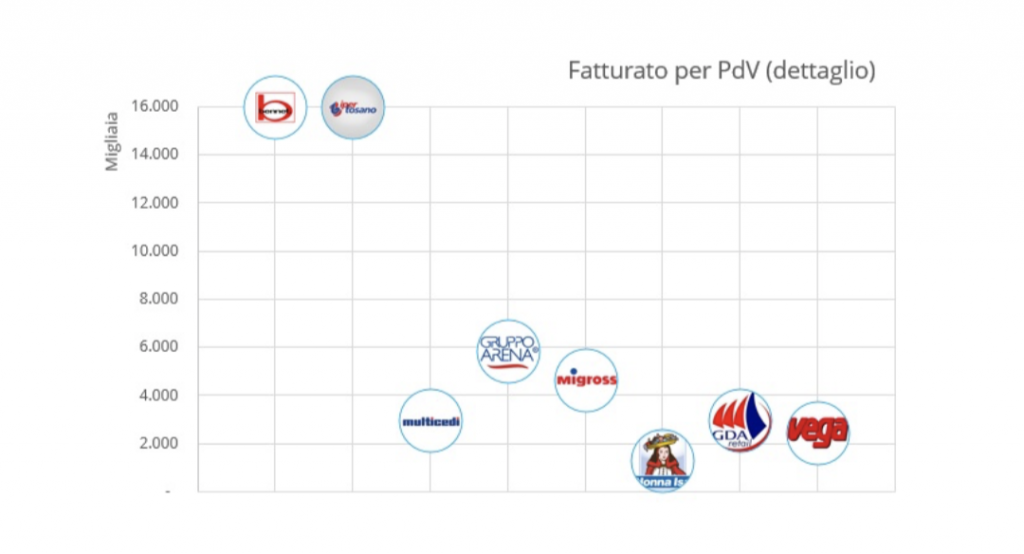

Il fatturato per metro quadrato è invece un misuratore più preciso, anche in termini di benchmarking tra aziende: la miglior redditività per metro quadrato è di Supermercati Tosano (12,2 milioni a mq), seguita da Multicedi (6,7 milioni), Gruppo Arena (6,3 milioni) e Migross (6,1 milioni). Indicatori più bassi per GDA Group e ISA Spa.